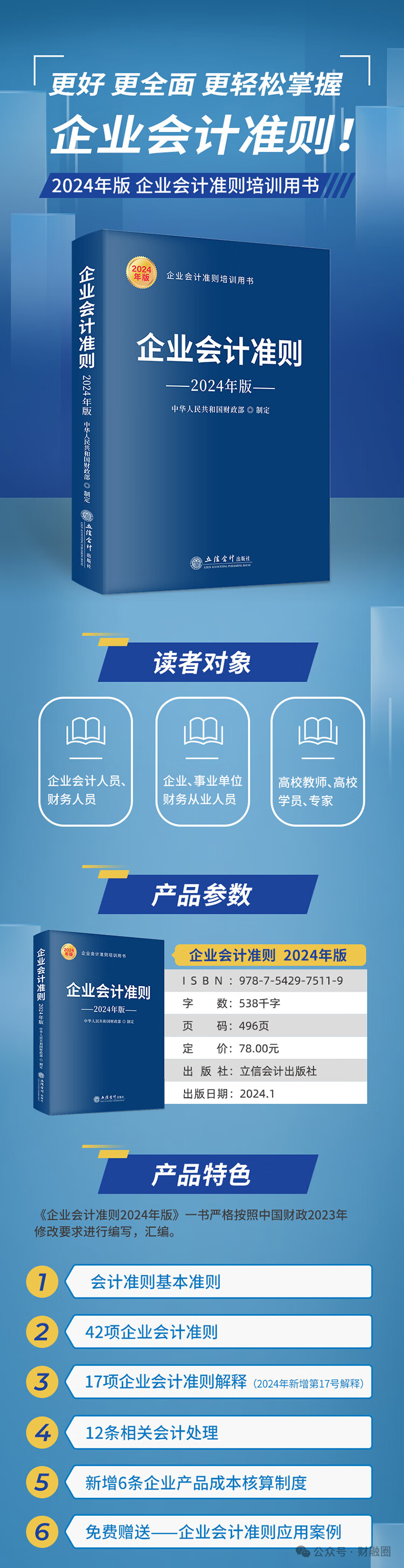

摘要:最新的企业会计准则已经发布,引起了广泛关注。多方观点分析认为,新准则在会计计量、财务报告等方面进行了重要调整,有助于提高企业会计信息质量和透明度。个人立场认为,新准则的实施将有助于规范企业财务行为,促进企业可持续发展,同时也需要企业加强内部控制和风险管理,确保会计准则的有效执行。

随着市场经济的发展,会计准则的更新与完善日益受到社会各界的关注,最新的企业会计准则,作为规范企业财务行为的重要标准,对于保障企业经营的透明度和公正性具有重大意义,本文将针对最新的企业会计准则展开论述,阐述个人的观点及理由。

正反方观点分析

(一)正方观点:支持最新企业会计准则的实施

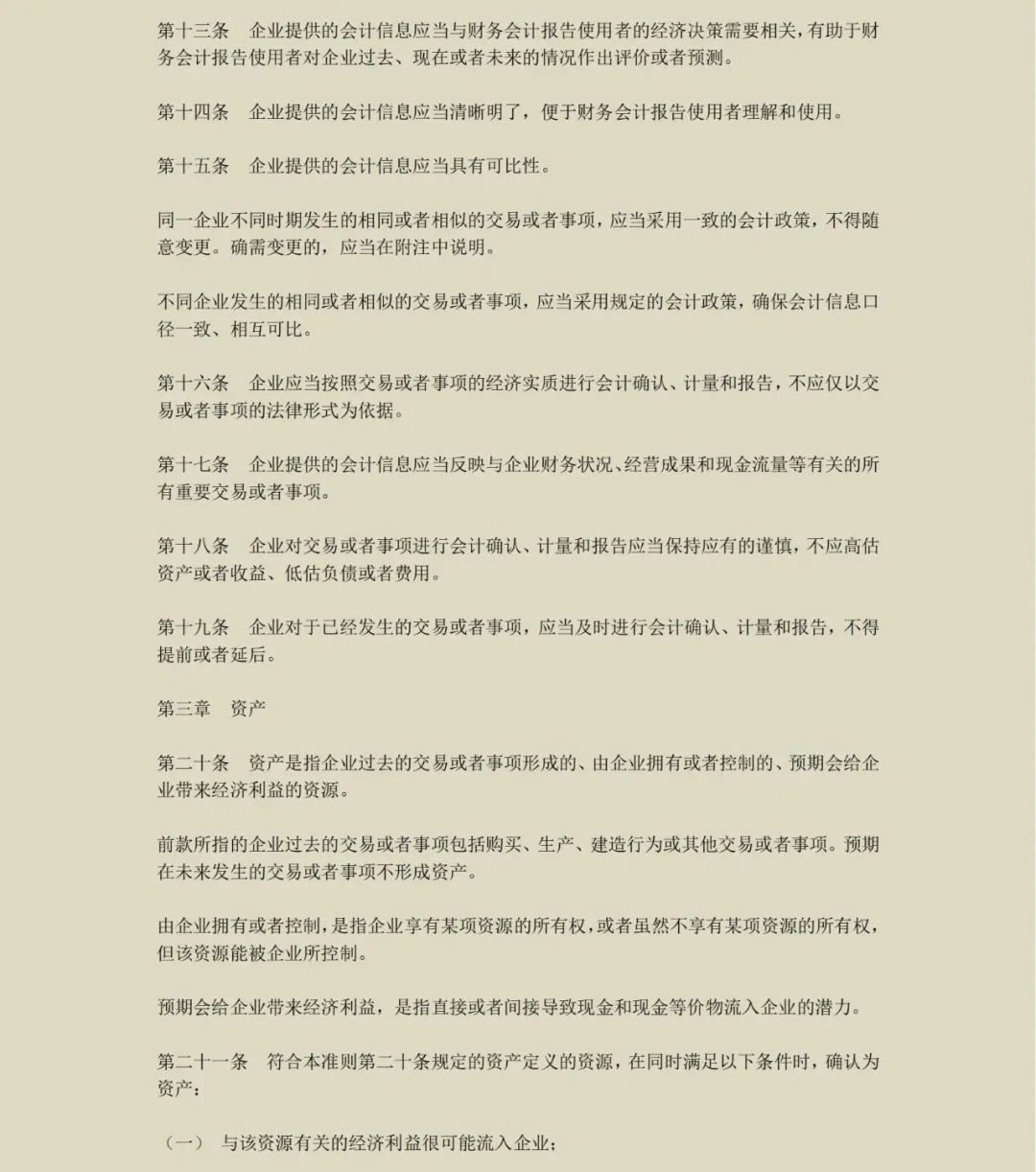

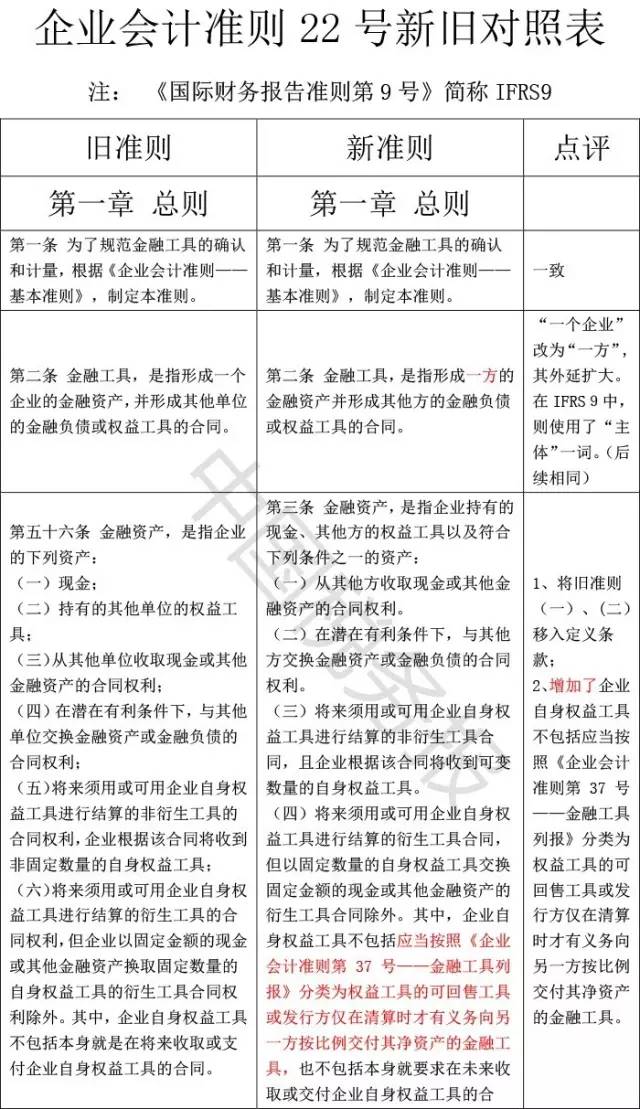

1、提高财务信息质量:新企业会计准则更加注重实质重于形式,能够更准确、更全面地反映企业的财务状况和经营成果,从而提高财务信息的质量。

2、促进企业公平竞争:统一的会计准则有助于消除企业间的信息不对称,为企业在市场上公平竞争创造有利条件。

3、加强风险管理:新会计准则对财务报告的披露要求更为严格,有助于企业加强风险管理,提高风险抵御能力。

(二)反方观点:对最新企业会计准则实施存在的疑虑

1、实施难度较高:新会计准则在某些方面的规定较为复杂,企业需要投入大量资源进行学习和适应。

2、对部分中小企业影响大:由于资源有限,部分中小企业可能难以适应新会计准则的要求,对其经营造成一定影响。

3、变革带来的不确定性:新会计准则的实施可能带来短期内的不确定性,对企业决策和市场反应产生一定的影响。

个人立场及理由

个人立场:支持最新企业会计准则的实施,并认为其长远来看对企业和社会都有积极影响。

理由如下:

1、提高透明度和公正性:作为外部信息使用者,我更加关注企业的透明度和公正性,新企业会计准则能够提供更准确、更全面的财务信息,有助于消除信息不对称,为投资者做出决策提供更有价值的信息。

2、推动企业健康发展:新企业会计准则的实施有助于企业加强内部管理,提高决策水平,加强风险管理,从而推动企业的持续健康发展。

3、国际接轨:随着经济全球化的发展,国际间的经济交流日益频繁,新企业会计准则与国际会计准则的接轨,有助于提升我国企业的国际竞争力。

4、平衡各方利益:新会计准则的实施虽然可能带来一定的成本和短期不确定性,但从整体上看,有助于平衡企业、投资者、政府等各方利益相关者的利益,新准则的实施可以确保公平、公正的市场环境,维护社会公共利益。

最新的企业会计准则在提高企业财务信息质量、促进企业公平竞争、加强风险管理等方面具有积极意义,虽然实施过程中可能面临一定的困难和挑战,但长远来看,其实施有助于企业的健康发展,提升我国企业的国际竞争力,我支持最新企业会计准则的实施,并期待企业在实践中不断完善和适应新准则的要求,以实现更好的经济效益和社会效益,政府和相关机构也应提供必要的支持和指导,帮助企业和公众更好地理解和适应新会计准则,共同推动市场经济的健康发展。

还没有评论,来说两句吧...